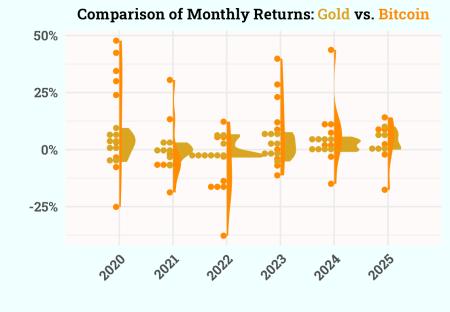

Gần đây, viện nghiên cứu Deutsche Bank đã công bố một báo cáo đáng chú ý, nhận định rằng Bitcoin đang trải qua một quá trình tương tự như những gì vàng đã trải qua trong suốt một trăm năm qua. Theo báo cáo này, sự chấp nhận ngày càng tăng cùng với việc giảm thiểu biến động có thể biến Bitcoin thành một tài sản dự trữ mà các ngân hàng trung ương có thể cân nhắc nắm giữ vào năm 2030.

Sự hội tụ trong phân phối lợi nhuận

Để kiểm chứng nhận định từ Deutsche Bank, chúng ta cần xem xét dữ liệu thực tế về phân phối lợi nhuận hàng tháng của hai loại tài sản này. Sự thay đổi trong mức độ biến động của chuỗi thời gian sẽ phản ánh mức độ trưởng thành của tài sản.

Biểu đồ phân tích độ bất định dưới đây xác nhận trực quan cho nhận định trên. Đặc biệt trong hai năm trở lại đây, vàng và Bitcoin đã có sự hội tụ đáng kể về mặt phân phối lợi nhuận, cho thấy tính chất dao động của Bitcoin đang dần ổn định hơn so với những năm trước.

Triển khai mã lệnh với R

Để tái tạo lại phân tích này, chúng ta sẽ truy xuất dữ liệu tài chính thông qua giao diện lập trình ứng dụng và xử lý chúng bằng hệ sinh thái tidyverse. Biểu đồ được xây dựng bằng cách kết hợp biểu đồ mật độ và biểu đồ điểm để thể hiện rõ ràng độ bất định trong dữ liệu.

1library(tidyverse)

2library(tidyquant)

3library(ggdist)

4# Xu ly du lieu vang

5df_gold <-

6 tq_get("GC=F") %>%

7 tq_transmute(select = close,

8 mutate_fun = periodReturn,

9 period = "monthly",

10 col_rename = "gold_returns") %>%

11 drop_na()

12# Xu ly du lieu Bitcoin

13df_btc <-

14 tq_get("BTC-USD") %>%

15 tq_transmute(select = close,

16 mutate_fun = periodReturn,

17 period = "monthly",

18 col_rename = "btc_returns") %>%

19 drop_na()

20# Ket hop va bien doi du lieu

21df_merged <-

22 df_gold %>%

23 left_join(df_btc) %>%

24 filter(date >= as.Date("2020-01-01")) %>%

25 drop_na() %>%

26 pivot_longer(-date) %>%

27 mutate(year = year(date) %>% as_factor())

28# Xay dung bieu do phan phoi do bat dinh

29df_merged %>%

30 ggplot(aes(y = value,

31 x = year,

32 fill = name)) +

33 stat_slab(aes(thickness = after_stat(pdf*n)), scale = 0.7) +

34 stat_dots(side = "bottom",

35 scale = 0.7,

36 slab_linewidth = NA) +

37 scale_y_continuous(labels = scales::percent) +

38 scale_fill_manual(values = c("darkorange","goldenrod")) +

39 labs(x = "",

40 y = "",

41 fill = "",

42 title = "Comparison of Monthly Returns: <span style = 'color:goldenrod;'>Gold</span> vs. <span style = 'color:darkorange;'>Bitcoin</span>") +

43 theme_minimal(base_family = "Roboto Slab",

44 base_size = 20) +

45 theme(axis.text = element_text(face = "bold"),

46 plot.title = ggtext::element_markdown(size = 18,

47 hjust = 0.5,

48 face = "bold"),

49 axis.text.x = element_text(angle = 45,

50 hjust = 1,

51 vjust = 1),

52 legend.position = "none",

53 plot.background = element_rect(fill = "azure", color = "azure"),

54 panel.background = element_rect(fill = "snow", color = "snow"))✨ Điểm nhấn của phân tích này không chỉ nằm ở việc so sánh lợi nhuận đơn thuần, mà còn ở kỹ thuật trực quan hóa dữ liệu bằng cách kết hợp phân phối xác suất và điểm dữ liệu thực tế trên cùng một trục tọa độ. Việc đuôi phân phối của Bitcoin ngày càng thu hẹp qua các năm là một minh chứng toán học mạnh mẽ cho thấy tài sản kỹ thuật số này đang chuyển mình từ một công cụ đầu cơ rủi ro cao sang một dạng tài sản tích lũy ổn định hơn.

Dựa trên đoạn mã lệnh đã được cung cấp ở trên, bạn hãy thử thay đổi điều kiện lọc thời gian để lấy dữ liệu bắt đầu từ năm 2016 thay vì năm 2020. Sau khi xuất biểu đồ mới, bạn hãy đánh giá xem độ lệch của phân phối lợi nhuận Bitcoin trong những năm đầu khác biệt như thế nào so với giai đoạn hiện tại. Sự biến động cực đại trong quá khứ tác động ra sao đến thước đo rủi ro tổng thể nếu đánh giá Bitcoin trong dài hạn?